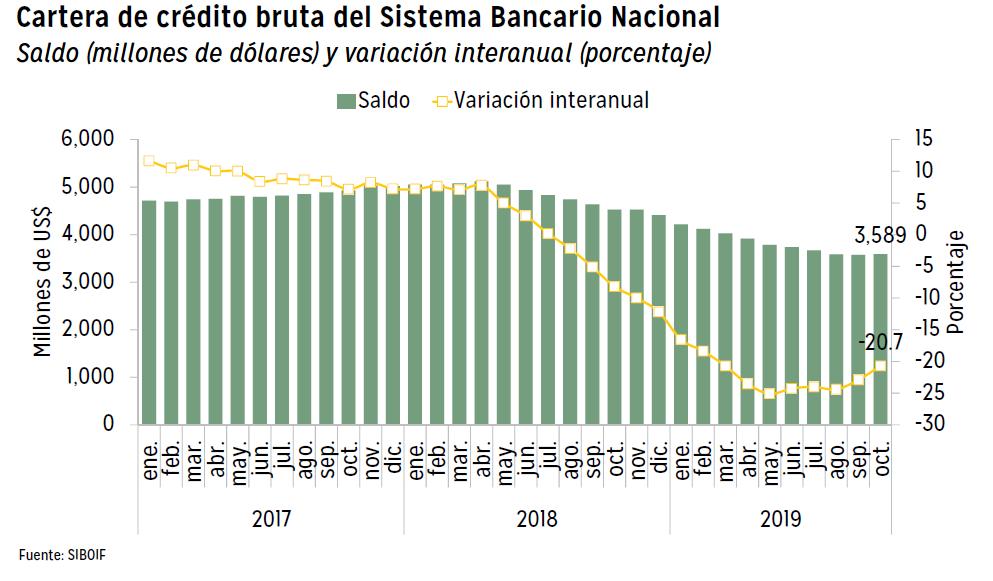

Según la información oficial más actualizada, hasta octubre la cartera bruta de los créditos (incluye créditos vigentes, reestructurados, vencidos y en cobro judicial) que otorgan los bancos de Nicaragua se ha reducido 20.7% en comparación con 2018.

Sin embargo, durante el décimo mes del año hubo un ligero crecimiento, siendo la primera vez que ocurre desde que inició la crisis. El incremento fue de US$14 millones.

Aún así, hasta ese mes en comparación con marzo 2018, la cartera de créditos otorgados se ha reducido en US$1,487 millones. Pasó de US$5,076 millones a US$3,589.

¿Por qué se han reducido los créditos en Nicaragua?

Hay dos razones por las cuales esto ha ocurrido: una de ellas es que en medio de una recesión económica (momentos en que la economía se hace más pequeña) es más difícil encontrar personas con capacidad de pago y sujetas a crédito; y la segunda razón es que las personas que sí calificarían para aprobación de préstamos, podrían estar reacios a endeudarse por “la incertidumbre que vive el país y los aumentos de tasas de interés activas que han ocurrido como respuesta a esa mayor incertidumbre”, según explica el Informe de Coyuntura Noviembre 2019, de la Fundación Nicaragüense para el Desarrollo Económico y Social (FUNIDES).

Así se ha comportado la cartera de créditos:

No todos los créditos se han comportado igual

Aunque en general la cartera de préstamos se ha reducido, si se analiza por tipo de crédito la magnitud de la caída ha sido según el tipo de crédito, siendo el más afectado el crédito de vehículos, con una reducción del 34% hasta septiembre pasado.

El segundo que más se ha achicado es el crédito personal (-29%), seguido por los préstamos comerciales (-25%) y tarjetas de crédito (-15%). El tipo de crédito que menos ha caído es el hipotecario (-9%).

En el caso de los créditos para el sector productivo la reducción ha sido más fuerte: hasta septiembre los préstamos para el área industrial cayeron 34%, mientras que el de ganadería se contrajo 28% y el destinado a la agricultura bajó 23%.

¿Y esto va a cambiar?

Aunque hay aspectos positivos como tres meses consecutivos de aumento en los depósitos –que son los que alimentan los préstamos que otorgan los bancos–, las instituciones financieras aún tienen retos que atender antes de abrir más el grifo del crédito.

El principal reto pudiera ser la calidad de la cartera de crédito vigente: el informe de FUNIDES refleja que la cartera en riesgo sigue en aumento. Para darte una idea: entre enero 2017 y abril 2018 la porción de préstamos en situación de riesgo equivalía al 2.7%, cifra que se ha elevado hasta 11.2%.

El aumento ha sido empujado principalmente por la reestructuración de préstamos, es decir, personas que, por disminución en su capacidad de pago, han tenido que modificar los contratos firmados para reducir cuotas y alargar plazos, de modo que puedan efectuar los abonos.

Mientras esto persista, difícilmente la colocación de créditos se reactivará como muchos sectores esperan. Habrá que dar seguimiento a las cifras de cierre de 2019 para tener mayor claridad.