¿Cuáles son las retenciones salariales en Nicaragua? Los trabajadores están afectos a dos obligaciones impositivas: el Impuesto sobre la Renta (IR) y la cotización a la Seguridad Social.

En algunas ocasiones existen dudas sobre determinados pagos diferentes al salario, por lo cual explicaremos el alcance tributario de los casos más comunes.

Impuesto sobre la Renta (IR) de las Rentas del Trabajo

En principio todo ingreso percibido por el trabajador deberá tributar o pagar impuestos, según la tarifa progresiva establecida en el artículo 23 de la Ley de Concertación Tributaria (LCT):

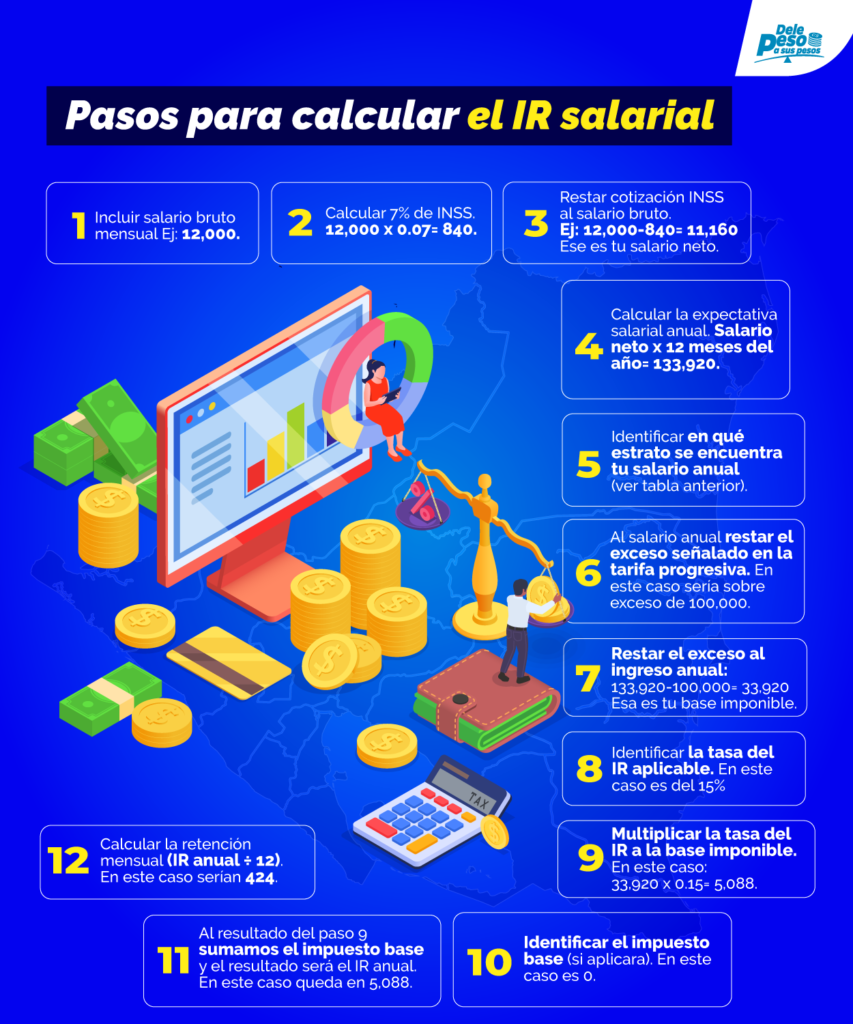

Aprender a verificar el cálculo del IR que aplican en el centro de trabajo no es es tan difícil si seguimos los siguientes pasos:

Ahora bien, en el caso de que el trabajador reciba incrementos salariales, trabaje períodos incompletos, o perciba conceptos adicionales, tales como: vacaciones, bonos o incentivos periódicos, debe realizar un cálculo especial del IR tomando en consideración el procedimiento establecido en el artículo 19 del Reglamento de la Ley de Concertación Tributaria.

Vale destacar que la LCT en su artículo 19 menciona una serie de ingresos que pueden recibir los trabajadores y se considerarán exentos del IR, es decir, el empleador no aplicará retención por este tributo, por ejemplo:

- Decimotercer mes o aguinaldo.

- Beneficios en especies (que no se reciban en efectivo sino con bienes materiales) contenidos en la Convención Colectiva. Las empresas que no cuenten con este instrumento, pueden realizar un Reglamento Interno.

- Asignaciones para el ejercicio de funciones propias del cargo (viáticos, telefonía, depreciación de vehículos, combustible, reembolsos de gastos, entre otros). En estos casos es relevante que se traten de montos razonables, regulados y debidamente justificados, para lo cual las autoridades podrán requerir todos los soportes documentales y que se demuestre la necesidad de tales desembolsos.

- Indemnizaciones: hasta C$500 mil cuando sean adicionales a las establecidas en el artículo 45 del Código del Trabajo, derivadas de responsabilidad civil por daños materiales, físicos o psicológicos, así como al momento de finalización de la relación laboral, las indemnizaciones establecidas en el Código del Trabajo.

- Todo salario hasta C$8,333.33 mensual (ya deducida la cuota de seguridad social).

En el caso de las personas con salario varible, tendrían que hacer este cálculo cada mes, con base en el ingreso devengado durante ese período: igual se deberá proyectar el ingreso anual y con base en ello seguir los pasos anteriormente detallados.

Se recuerda que los trabajadores por regla general no declaran el IR, la obligación tributaria del IR queda satisfecha con la retención aplicada por su empleador, pagada y declarada a la Dirección General de Ingresos (DGI) en los primeros 5 días del mes siguiente; se exceptúan los casos de personas que reciban salario de dos o más empleadores, o bien que ejerzan actividades económicas por su propia cuenta.

Aporte a la Seguridad Social

Continuando con las retenciones salariales en Nicaragua, en el caso de las cotizaciones de Seguridad Social, tanto la Ley de Seguridad Social como su Reglamento, no son tan específicas, pero se han emitido algunas normativas o jurisprudencias que son orientadoras.

La tasa vigente que será deducida al trabajador es del 7% en concepto de Seguridad Social, de hecho, es importante aclarar que es la única cotización que se puede deducir para calcular el Impuesto sobre la Renta del trabajador.

Las pensiones alimenticias no se deducen del salario bruto con el objetivo de calcular que IR, ya que mermaría la base imponible y no están reconocidas en la LCT como deducciones permitidas. No obstante, el empleador debe cumplir con la sentencia que se le notifique, pero no se debe confundir esta obligación con el cálculo del IR.

El artículo 10 del Reglamento de la Ley de Seguridad Social menciona que están exentos de la cotización los viáticos y el aguinaldo, pero esto no significa que todo lo demás que pueda percibir un trabajador debe ser gravado. Pueden existir algunos tipos beneficios o pagos que no estén expresamente exentos, pero si no califican bajo el concepto de remuneración salarial no debería aplicarse la cotización. El artículo 1 literal i) del Reglamento de la Ley de Seguridad Social define como remuneración:

“Sueldo, salario y todo lo que perciba el trabajador por prestación de sus servicios, cualquiera que sea la forma y período de pago establecidos y la duración del trabajo. Se incluyen dentro de ese concepto: horas extras, comisiones, vacaciones, participación de utilidades, bonificaciones, honorarios, gratificaciones, y otros conceptos análogos”.

También mediante jurisprudencia se ha aclarado que algunos beneficios recibidos por los trabajadores no deberían afectar con la cotización de seguridad social, tal es el caso de: beneficios en especie (uniformes, capotes, zapatos, anteojos, canasta básica, equipos de seguridad ocupacional), ayudas económicas en efectivo por: nacimiento de hijo, atención médica u odontológica, navidad, escolares de los hijos, día de las madres, entre otros (a manera de ejemplo consultar Sentencia No. 506 de la Sala de lo Constitucional del 8 de marzo del 2012).

Como hemos analizado en esta columna, las retenciones salariales son obligación de los trabajadores de Nicaragua, pero no todo ingreso del trabajador debe tributar Impuesto sobre la Renta (IR) y Seguridad Social, ya que las leyes de la materia contemplan casos especiales de exención. Para poder omitir esa retención el empleador debe respaldar con documentación todos los beneficios, a fin de no tener inconvenientes posteriores con las autoridades.

Nota: la presente columna constituye opinión personal de la autora y no es atribuible a ninguna entidad o firma.