La noticia sobre el incremento de la tasa de referencia de la Reserva Federal de Estados Unidos (FED), su banco central es algo que te debería interesar. Te estarás preguntando: ¿qué tiene que ver esto conmigo? La respuesta es sencilla: este incremento podría encarecer tus créditos vigentes y próximos.

Primero dejemos claro: para estimular su economía y controlar sus niveles de inflación, Estados Unidos modifica las tasas de referencia de la FED, que son las que definen el precio del dinero que los privados (bancos, principalmente) obtienen del Estado.

Por ejemplo, cuando Estados Unidos se vio golpeado por la gran crisis financiera de 2008, se redujo el consumo general y para estimularlo, la Reserva Federal puso a disposición de los bancos fondos más baratos bajando sus tasas de referencia, para que llegaran —también más baratos— al consumidor final.

Conforme la economía del norte se ha ido recuperando, las tasas han aumentado gradualmente. El último ajuste fue anunciado este 15 de junio y consiste en elevar la tasa de referencia de los préstamos en 0.75 puntos porcentuales, a un rango entre 1.5% y 1.75%.

Este es el tercer incremento desde marzo, y se produce después de que la inflación aumentara inesperadamente el mes pasado. La FED anunció que es probable que haya más aumentos.

No te perdás: Al contraer un crédito: ¿tasa fija o tasa variable?

Y si bien en Nicaragua no se toman como referencia las tasas de la FED, sí se utiliza la tasa LIBOR (London Inter-bank Offered Rate), cuyo comportamiento está determinado por las políticas monetarias de la Reserva Federal estadounidense.

Al subir la tasa bancaria de la FED, eso afecta todas las tasas de interés internacionales, incluyendo LIBOR y Prime Rate. Todas las tasas de interés van para arriba”, resumió hace tiempo el economista Néstor Avendaño, quien da seguimiento permanente al comportamiento de la banca nacional y con quien hemos abordado este tema anteriormente.

¿Qué créditos en Nicaragua se verán afectados? Todos aquellos de tasa variable, cuya referencia para el cálculo y ajuste de su tasa sea la LIBOR. Esa información podés encontrarla en tu contrato de préstamo, así que para saber si te afectará o no, debés revisar tu contrato de crédito, específicamente en la parte relacionada a la tasa de interés.

“Los privados, sean empresas o personas, que tengan deudas en dólares con la tasa LIBOR se le va a encarecer el costo de ese préstamo”, agregó el economista.

Cuando estos incrementos de la FED iniciaron en 2017, el entonces presidente de la Asociación de Bancos Privados de Nicaragua (Asobanp), Juan Carlos Argüello (actual gerente general del BANPRO), dijo que “dada la fuerte correlación entre las tasas LIBOR y FED, el costo financiero de los bancos se verá afectado levemente”.

Recordá que la periodicidad de la revisión de las tasas variables también está definida en el contrato de crédito, por ello no significa que si aumentan las tasas internacionales, de forma inmediata afectaría tu crédito. Todo depende de lo que dice tu contrato.

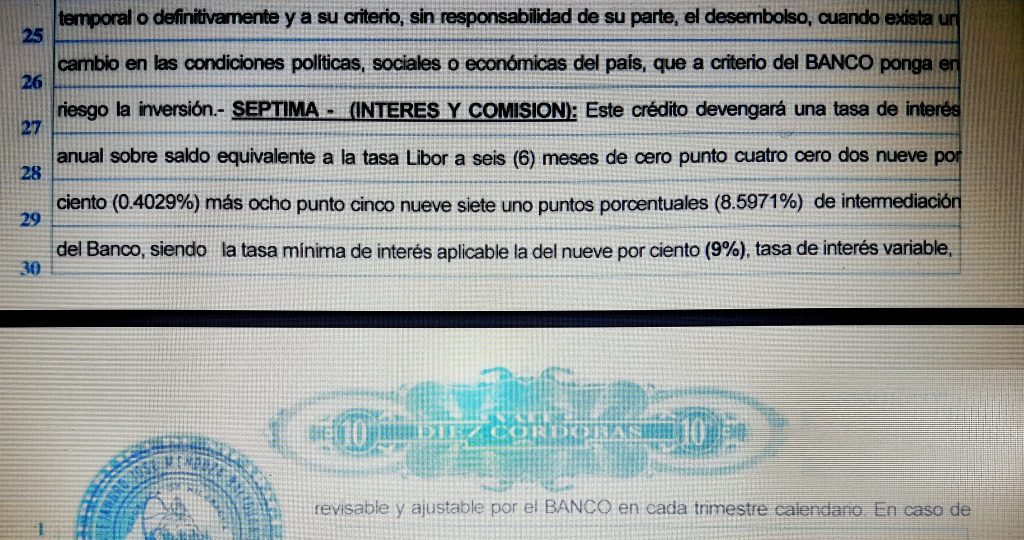

A continuación podrás ver la forma en la que se expresa el cálculo de la tasa de interés en los contratos de préstamos:

Además debés recordar que adicional a los depósitos del público, los bancos de Nicaragua obtienen financiamiento internacional para otorgar créditos. Dichos préstamos son contratados con base en la tasa LIBOR, que al aumentar elevaría también las tasas de interés de esos créditos.

También puede interesarte: Cómo limpiar tu récord crediticio.

En 2017 se estimaba que un 15% del total de los préstamos otorgados por los bancos de Nicaragua se verían afectados. Actualmente se desconoce qué porcentaje sería.

Por tanto, si contraerás un crédito en los próximos meses, aunque su tasa de interés no sea calculada sobre la base de la tasa LIBOR, puede que la procedencia de esos fondos sí dependa de ese indicador, por tanto podría ser más cara.

Para quienes tienen préstamos con tasa de interés variable, revisen sus contratos y verifiquen si su tasa depende de la LIBOR. Si es así, hay que irse preparando para un ligero incremento en su cuota.