Entre los múltiples cambios que hemos vivido en nuestra economía durante los últimos meses seguramente has percibido alguna variación en las tasas de interés de los bancos u otros créditos –o al menos has escuchado al respecto–. ¿Cuánto han aumentado?, ¿a qué se debe esto? Como sabemos que más vale informarse, hoy te lo explicamos.

¿Qué es la tasa de interés? Es lo que se paga por el uso del dinero.

Hay múltiples tipos de tasas de interés, pero hoy nos centraremos en las comerciales, que son las que cobran o pagan las instituciones financieras, las cuales se mueven en dependencia de varios factores.

Cuando hablamos de tasas comerciales nos referimos tanto a las que pagamos por los préstamos (activas) como a las que nos pagan por depositar nuestro dinero (pasivas).

¿Por qué bajan las tasas de interés?

Tanto la baja como el alza de las tasas de interés comerciales responden a necesidades del mercado. En el caso de la baja puede haber varias razones:

✔ La economía requiere incentivar el consumo. Bajar las tasas de interés de los créditos empuja la demanda de productos o servicios.

✔ Hay que poner a trabajar el dinero. Como recordarás te expliqué en este artículo, los bancos colocan en créditos principalmente de nuestros ahorros, y si éstos incrementan, ese dinero debe ponerse a trabajar (no es rentable tenerlo todo en bóveda). Por tanto, se coloca con tasas más competitivas.

¿Por qué suben las tasas de interés?

Prácticamente por razones opuestas al porqué bajan y algunas más:

✔ Para controlar inflación. Al subir las tasas de los bancos, por ejemplo, hay menos incentivo para gastar.

✔ Para equilibrar las cuentas. Si gran parte de los créditos bancarios se financian con los depósitos… ¿qué pasaría si repentinamente esos depósitos disminuyen? Hay que hacer ajustes.

✔ Por factores internacionales. Parte de la composición de las tasas de interés comerciales tienen como referencia tasas internacionales (ejemplo: LIBOR), que se ajustan constantemente.

✔ Aumenta el riesgo. En finanzas cada decisión toma en cuenta el nivel de riesgo. En nuestro país éste se ha elevado durante los últimos meses, lo que obliga a repensar números. Para enfrentar dichos riesgos se deben tomar medidas (como la que te expliqué en este artículo, de incrementar la liquidez) y producto de ello se pueden modificar las tasas.

Ejemplifiquemos con un caso sencillo: digamos que tenés una tienda de ropa en Nicaragua, en la venías dando crédito a tus vecinos con un cargo adicional pequeño. Con la crisis observás en el vecindario que muchas personas están perdiendo su empleo, cerrando sus negocios, saliendo del país… ¿continuarías dando la ropa al crédito, tomando en cuenta que vos debés pagarla de contado? Y, en caso que sigás dando crédito… ¿lo harías bajo las mismas condiciones, arriesgando tu capital?

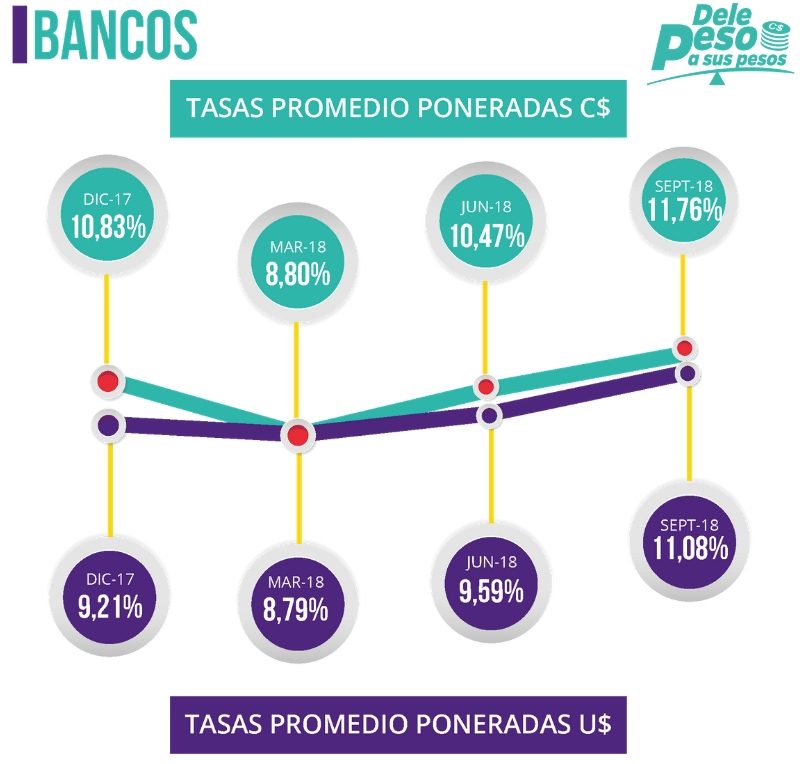

¿Cuánto han variado las tasas de interés de los bancos?

Si nos lees frecuentemente, sabrás que no decimos nada porque sí: buscamos las fuentes de información para sustentar lo que escribimos. Entonces, nos fuimos a buscar la información sobre las tasas de interés de los últimos meses. Esto fue lo que encontramos:

Esas tasas promedian distintos tipos de créditos, a corto y largo plazo. Si querés comprobar los datos, o conocer a detalle las tasas por tipo de crédito, podés hallar la información en este enlace.

Como podés ver, sí ha habido una variación en las tasas después que inició la crisis, la que puede explicarse con más de uno de los factores que explicamos más arriba. Sin embargo, no podemos dejar de mencionar que la percepción de estas variaciones se acentúa porque durante los últimos años las habíamos visto bajar.

Y entonces… ¿qué hacemos?

Como sabemos, mientras la crisis sociopolítica no sea superada, el riesgo para las instituciones financieras va en aumento, por lo cual no podemos descartar que las tasas de interés sigan variando, por tanto debemos prepararnos.

¿Cómo? Analicemos nuestras deudas y valoremos la opción (si fuera posible) de hacer abonos extraordinarios para pagar menos intereses y salir de los créditos en menos tiempo.

Además de eso, reitero: en momentos de crisis es cuando más debemos cuidar nuestro dinero, por tanto el ahorro no es opcional, sino que debemos verlo como una obligación para prepararnos ante cualquier nueva situación. En nuestras manos está enfrentar mejor la crisis.